借贷记账法是复式记账法的一种,它是以“借”“贷”为记账符号,记录经济业务的复式记账方法。

借贷记账法的记账规则有哪些

其主要记账规则如下:

1. 记账符号及账户结构

“借”“贷”记账符号:在借贷记账法下,“借”和“贷”作为记账符号,本身没有固定的含义,只是表示记账方向的不同。

账户结构:

资产类账户:借方表示增加,贷方表示减少,期末余额一般在借方,表示资产的结存数。

负债类账户:贷方表示增加,借方表示减少,期末余额一般在贷方,表示负债的结存数。

所有者权益类账户:贷方表示增加,借方表示减少,期末余额一般在贷方,表示所有者权益的结存数。

收入类账户:贷方表示增加,借方表示减少,期末通常无余额,因为收入在期末会结转到所有者权益类账户。

费用类账户:借方表示增加,贷方表示减少,期末通常无余额,因为费用在期末会结转到所有者权益类账户。

2. 记账规则

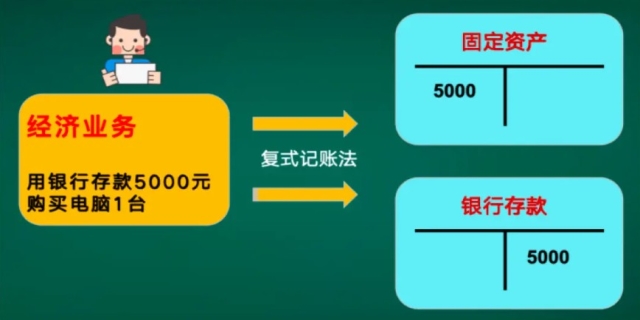

有借必有贷,借贷必相等:这是借贷记账法的核心规则。每笔经济业务都必须同时在两个或两个以上相互联系的账户中进行登记,且借方账户与贷方账户必须是相互对应的关系,借方金额合计与贷方金额合计必须相等。

例如:企业从银行取得借款100,000元,存入银行。这项业务会使企业的银行存款(资产)增加100,000元,同时短期借款(负债)增加100,000元。在会计分录中,借记银行存款100,000元,贷记短期借款100,000元,借贷双方金额相等。

3. 会计分录编制

简单分录:指只涉及一个借方账户和一个贷方账户的会计分录,即“一借一贷”。

例如:企业用现金支付办公费500元。借记管理费用500元,贷记库存现金500元。

复合分录:指由两个以上(不含两个)对应账户所组成的会计分录,即“一借多贷”“一贷多借”或多借多贷。

一借多贷:企业购买材料一批,价款30,000元,增值税3,900元,款项尚未支付。借记原材料30,000元,借记应交税费—应交增值税(进项税额)3,900元,贷记应付账款33,900元。

一贷多借:企业用银行存款偿还短期借款本金100,000元,利息5,000元。借记短期借款100,000元,借记财务费用5,000元,贷记银行存款105,000元。

4. 试算平衡

发生额试算平衡:全部账户本期借方发生额合计 = 全部账户本期贷方发生额合计。这是根据借贷记账法的记账规则,即每笔经济业务的借方发生额与贷方发生额必然相等,从而推导出本期所有账户的借方发生额合计与贷方发生额合计必然相等。

余额试算平衡:全部账户的借方期初余额合计 = 全部账户的贷方期初余额合计;全部账户的借方期末余额合计 = 全部账户的贷方期末余额合计。这是根据“资产 = 负债 + 所有者权益”这一基本会计等式,推导出的余额试算平衡公式。

借贷记账法的这些规则和方法,能够全面、系统地记录和反映企业的经济业务,确保会计信息的准确性和完整性。

发表评论 取消回复