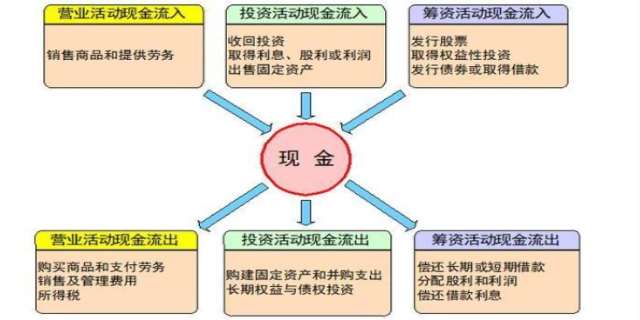

现金流量表的结构主要包括以下几个部分:1. 现金流量表主表:经营活动现金流量:反映企业日常经营活动产生的现金流入和流出,包括销售商品、提供劳务收到的现金,以及购买商品、接受劳务支付的现金等。投资活动现金流量:涉及长期资产的购建和处置,反映企业在投资方面的现金流入和流出。筹资活动现金流量:包括企业的融资活动,如借款、发行股票等所产生的现金流入和流出。

现金流量表的结构及如何分析

2. 补充资料:

包括将净利润调节为经营活动现金流量的信息,以及不涉及现金收支的重大投资和筹资活动等。

现金流量表的编制方法主要有两种:直接法和间接法。直接法通过现金收入和支出的主要类别反映现金流量,而间接法则以净利润为起点,调整不涉及现金的项目来计算经营活动现金流量。

如何分析现金流量表

分析现金流量表可以从以下几个方面入手:

1. 现金流量及其结构分析:

评估经营活动、投资活动和筹资活动产生的现金流量的比例,了解企业的现金来源和用途。

比较销售商品、提供劳务收到的现金与购进商品、接受劳务付出的现金,分析企业的销售回款情况。

2. 经营活动现金流量分析:

将经营活动现金流量与净利润进行比较,评估利润的质量。比率越高,说明企业的利润质量越好。

观察经营活动现金流量的增长率,评估企业的成长性。

3. 投资活动现金流量分析:

投资活动现金流量的净流量为负数并不一定是坏事,需结合投资项目的有效性进行分析。

4. 筹资活动现金流量分析:

分析筹资活动的现金流入与流出,了解企业的融资结构和偿债能力。

5. 与其他财务报表的比较:

将现金流量表与损益表和资产负债表进行综合分析,全面评估企业的财务状况和经营业绩。

通过这些分析,可以更好地理解企业的现金流动情况,评估其财务健康状况。

发表评论 取消回复