等额本息和等额本金是两种不同的贷款还款方式,它们各有优势和劣势,适用的情况也不同。

等额本息和等额本金哪个划算

以下是两种还款方式的基本特点和比较:

等额本息

定义:每月还款金额固定,包括一部分本金和一部分利息。

特点:

每月还款额相同,便于借款人规划财务。

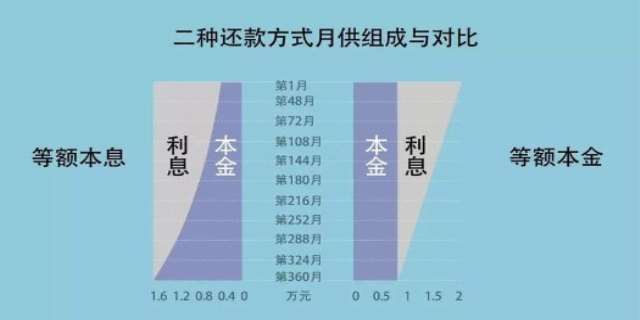

初期还款中利息占比较大,随着时间推移,本金占比逐渐增加,利息占比逐渐减少。

总利息支出相对较高。

等额本金

定义:每月还款的本金固定,利息随剩余本金的减少而减少,因此每月还款额逐月递减。

特点:

初期还款额较大,随着时间推移,每月还款额逐渐减少。

总利息支出相对较低,因为随着本金的快速减少,利息也随之减少。

对于希望尽快减少负债的借款人来说,这种方式更划算。

哪个更划算?

短期负担能力:如果短期内收入较高,能够承受较高的月还款额,等额本金更划算,因为总利息支出较少。

长期财务规划:如果希望每月还款额固定,便于长期财务规划,等额本息可能更合适。

提前还款:如果计划提前还款,等额本金由于前期还的本金多,利息支出较少,可能更划算。

最终选择哪种还款方式,需要根据个人的财务状况、收入稳定性、对利息支出的敏感度以及是否有提前还款的计划等因素综合考虑。

发表评论 取消回复