关于土地使用税的相关信息,以下是根据2024年的规定和计算方法总结的内容:

• 税率:根据《中华人民共和国城镇土地使用税暂行条例》规定,城镇土地使用税采用定额税率,即有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米城镇土地使用税年应纳税额。

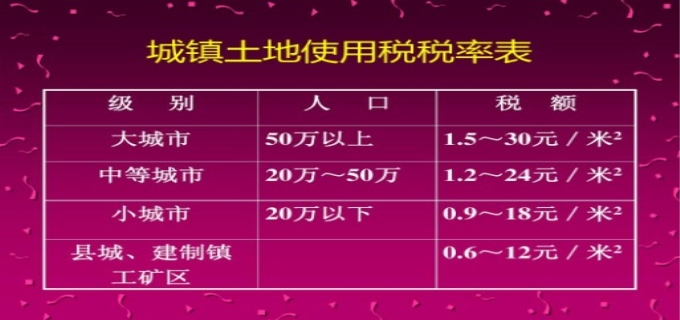

地使用税相关消息

具体标准如下:

• 大城市:1.5元至30元;

• 中等城市:1.2元至24元;

• 小城市:0.9元至18元;

• 县城、建制镇、工矿区:0.6元至12元。

• 计税依据:城镇土地使用税以纳税人实际占用的土地面积为计税依据,土地面积计量标准为每平方米。具体确定方法包括:

• 由省、自治区、直辖市人民政府确定的单位组织测定土地面积的,以测定的面积为准;

• 尚未组织测定,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准;

• 尚未核发土地使用证书的,应由纳税人申报土地面积,并据以纳税,待核发土地使用证书以后再作调整。

• 应纳税额的计算方法:城镇土地使用税的应纳税额可以通过纳税人实际占用的土地面积乘以该土地所在地段的适用税额求得。其计算公式为:全年应纳税额=实际占用应税土地面积平方米×适用税额。

• 税收优惠:某些特定条件下的土地可以免缴土地使用税,例如国家机关、人民团体、军队自用的土地;由国家财政部门拨付事业经费的单位自用的土地;宗教寺庙、公园、名胜古迹自用的土地等。

• 征收管理:土地使用税按年计算、分期缴纳。缴纳期限由省、自治区、直辖市人民政府确定。以上信息为您提供了土地使用税的基本规定和计算方法,希望对您有所帮助。

发表评论 取消回复