等额本息还款法是一种常见的贷款还款方式,它的核心特点是借款人每月偿还相同金额的贷款本金和利息。

等额本息还款法详解

以下是等额本息还款法的详细解释:

定义

等额本息还款法,又称为等额法,是指在贷款期间,每月以相同的金额偿还贷款本金和利息。这种还款方式下,每月还款额固定,便于借款人安排资金。

计算公式

每月还款额的计算公式为:

[M=P{(1+r)^n}{(1+r)^n-1}]

其中:

• (M)是每月还款额;

• (P)是贷款本金;

• (r)是月利率(年利率除以12);

• (n)是还款期数(贷款年限乘以12)。

特点

• 每月还款额固定:无论利率如何变化,每月还款额保持不变,方便借款人资金规划。

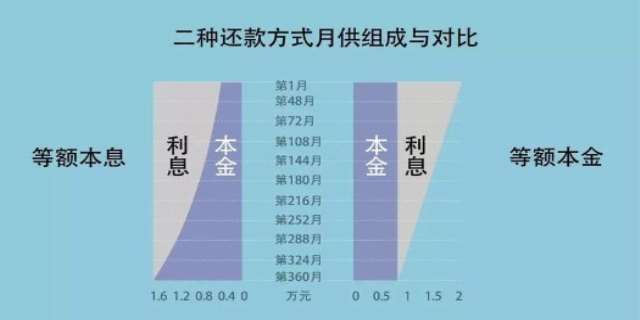

• 前期利息占比高:在还款初期,每月还款额中利息占比较高,本金占比较低。

• 后期本金占比高:随着时间的推移,每月还款额中本金占比逐渐增加,利息占比逐渐减少。

• 总利息支出较高:相比于等额本金还款法,等额本息还款法在整个贷款期间的总利息支出通常较高。

适用人群

等额本息还款法适合以下人群:

• 收入稳定的借款人:每月有固定收入,可以保证按时还款。

• 不希望每月还款额变动的借款人:希望每月还款额固定,便于预算和资金管理。

• 前期还款能力较弱的借款人:前期还款额中利息占比较高,减轻了前期的还款压力。

优缺点

优点:

• 每月还款额固定,便于借款人资金规划。

• 适合收入稳定且希望每月还款额固定的借款人。

缺点:

• 总利息支出较高,相比于等额本金还款法。

• 贷款初期本金偿还较少,不利于提前还款。

提前还款

在等额本息还款法下,如果借款人希望提前还款,需要考虑剩余本金和剩余还款期数。提前还款后,银行会重新计算剩余的每月还款额,但总的还款期数不变。

等额本息还款法是一种流行的还款方式,尤其适合收入稳定且希望每月还款额固定的借款人。然而,由于总利息支出较高,借款人在选择时应根据自己的实际情况和需求进行权衡。

发表评论 取消回复