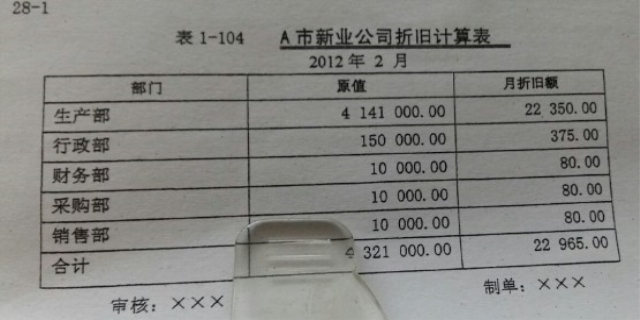

累计折旧是企业会计中用于反映固定资产价值减少的一个科目。计算累计折旧通常有以下几种方法:直线法(年限平均法):这是最常用的折旧方法。按照固定资产的预计使用年限平均分摊其成本(扣除预计残值)到每一会计期间。

计算累计折旧的方法

计算公式为:

[年折旧额 = \frac{固定资产原值 - 预计残值}{预计使用年限}]

每期的累计折旧就是从资产开始使用到当前期间为止的折旧额总和。工作量法:

根据固定资产的预计总工作量(如机器的工作小时或汽车的行驶里程)来计算每单位工作量的折旧额,然后乘以实际完成的工作量。

计算公式为:

[单位工作量折旧额 = \frac{固定资产原值 - 预计残值}{预计总工作量}]

累计折旧则为单位工作量折旧额乘以实际完成的工作量。

双倍余额递减法:

在资产使用前期计提较多的折旧,后期逐渐减少。首先计算直线法下的年折旧率,然后将其加倍作为折旧率来计算每年的折旧额,但折旧额不能超过固定资产账面价值减去预计残值。

计算公式为:

[年折旧率 = \frac{2}{预计使用年限} \times 100%]

[年折旧额 = 固定资产账面价值 \times 年折旧率]

当采用双倍余额递减法计算出的折旧额使账面价值降至预计残值以下时,应改用直线法计算剩余年限的折旧。

年数总和法:

类似于双倍余额递减法,但是折旧率是根据剩余使用年限计算的,每年的折旧率是逐年递减的。

计算公式为:

[年折旧率 = \frac{剩余使用年限}{预计使用年限的年数总和}]

[年折旧额 = (固定资产原值 - 预计残值) \times 年折旧率]

每种方法都有其适用的场景和会计准则要求。企业在选择折旧方法时,应考虑固定资产的性质、使用情况以及会计政策等因素,并保持一致性和可比性。在中国,企业会计准则对固定资产折旧有具体规定,企业应按照这些规定选择适当的折旧方法。

发表评论 取消回复