应收账款是指企业在正常的经营过程中,因销售商品、提供劳务等经营活动,应向购买单位收取的款项。它是企业流动资产的一个重要组成部分,反映了企业在销售过程中形成的债权关系。

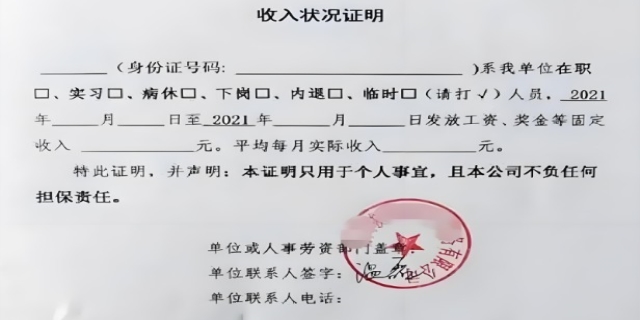

工资收入证明要怎么写

以下是应收账款的详细解释:

1. 应收账款的定义

应收账款是指企业在正常的经营过程中,因销售商品、提供劳务等经营活动,应向购买单位收取的款项。它包括以下几种情况:

销售商品:企业将商品销售给客户后,客户尚未支付货款,形成的债权。

提供劳务:企业为客户提供服务后,客户尚未支付服务费用,形成的债权。

其他经营活动:如出租固定资产、出租无形资产等形成的应收款项。

2. 应收账款的特点

流动性:应收账款属于流动资产,通常在一年内或一个经营周期内可以转化为现金。

风险性:应收账款存在一定的信用风险,即客户可能无法按时支付款项,导致企业资金回笼困难。

关联性:应收账款与企业的销售政策、信用政策密切相关,合理的信用政策可以促进销售,但过高的信用风险可能导致坏账损失。

3. 应收账款的确认

应收账款的确认需要满足以下条件:

交易已经发生:企业已经完成了销售商品或提供劳务的义务。

收入已经确认:根据收入确认原则,企业已经确认了销售收入。

款项尚未收回:客户尚未支付款项,企业形成了债权。

4. 应收账款的计量

应收账款的计量通常按照交易金额进行记录,但在某些情况下,可能需要考虑以下因素:

现金折扣:如果企业给予客户现金折扣,应收账款的金额应扣除现金折扣后的净额。

商业折扣:如果企业给予客户商业折扣,应收账款的金额应扣除商业折扣后的净额。

坏账准备:企业需要根据历史经验和信用政策,计提坏账准备,以反映应收账款的可收回性。

5. 应收账款的管理

应收账款的管理是企业财务管理的重要组成部分,主要包括以下内容:

信用政策:企业需要制定合理的信用政策,包括信用期限、信用额度、现金折扣等,以平衡销售增长和资金回笼。

账龄分析:企业需要定期进行账龄分析,了解应收账款的回收情况,及时催收逾期款项。

坏账处理:企业需要对无法收回的应收账款进行处理,计提坏账准备,并按照规定程序核销坏账。

收款管理:企业需要建立有效的收款机制,确保应收账款及时收回,减少资金占用。

6. 应收账款的会计处理

在会计核算中,应收账款的处理主要包括以下内容:

确认应收账款:

借:应收账款

贷:主营业务收入(或其他业务收入)

收到款项:

借:银行存款(或现金)

贷:应收账款

计提坏账准备:

借:信用减值损失(或资产减值损失)

贷:坏账准备

核销坏账:

借:坏账准备

贷:应收账款

收回已核销的坏账:

借:应收账款

贷:坏账准备

借:银行存款(或现金)

贷:应收账款

7. 应收账款的重要性

资金周转:应收账款的及时回收对于企业的资金周转至关重要,影响企业的正常运营。

销售增长:合理的信用政策可以促进销售增长,但需要平衡信用风险。

财务报表:应收账款的金额和质量直接影响企业的财务报表,反映企业的经营状况和财务健康程度。

8. 应收账款的风险

信用风险:客户可能无法按时支付款项,导致企业资金回笼困难。

坏账风险:部分应收账款可能无法收回,形成坏账损失。

汇率风险:如果应收账款涉及外币,汇率波动可能导致应收账款的价值变化。

9. 应收账款的案例

假设A公司向B公司销售了一批商品,货款为10万元,信用期限为30天。A公司确认销售收入时,会计分录如下:

借:应收账款 100,000

贷:主营业务收入 100,000

30天后,B公司支付了货款,A公司的会计分录如下:

借:银行存款 100,000

贷:应收账款 100,000

如果B公司未能按时支付货款,A公司需要进行催收,并根据情况计提坏账准备。

总结

应收账款是企业在正常经营过程中形成的债权,反映了企业在销售过程中尚未收回的款项。应收账款的管理对于企业的资金周转、销售增长和财务健康至关重要。企业需要制定合理的信用政策,加强应收账款的管理,确保资金及时回笼,减少坏账损失。

发表评论 取消回复