折旧方法是指将固定资产的应计折旧总额在其预计使用寿命内进行分配的会计核算方法。以下为主要的折旧方法及其特点、适用场景和计算公式:

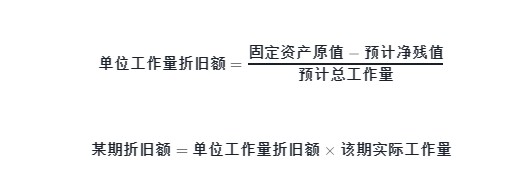

示例:某设备原值为50万元,预计净残值为5万元,预计总工作量为10万小时,若某期实际工作量为2万小时,则该期折旧额为 ((50 - 5) ÷ 10 × 2 = 9) 万元。

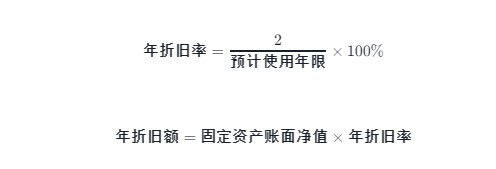

3. 双倍余额递减法(Double Declining Balance Method)

特点:一种加速折旧方法,每年折旧额为固定资产净值的固定倍率(通常是直线法折旧率的两倍)。

适用场景:适用于技术更新换代较快或早期损耗较大的资产,如电子设备等。

计算公式:

示例:某设备原值为80万元,预计使用年限为5年,则年折旧率为 (\frac{2}{5} = 0.4)。第一年折旧额为 (80 × 0.4 = 32) 万元,第二年折旧额为 ((80 - 32) × 0.4 = 19.2) 万元。

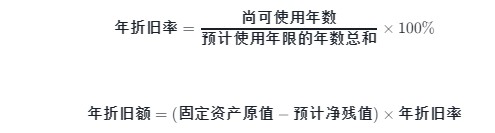

4. 年数总和法(Sum of the Years' Digits Method)

特点:一种加速折旧方法,每年的折旧额逐年递减。

适用场景:适用于使用前期效率较高、后期效率逐渐降低的资产。

计算公式:

示例:某设备原值为60万元,预计净残值为6万元,使用年限为4年,则年数总和为 (1 + 2 + 3 + 4 = 10)。第一年折旧额为 ((60 - 6) × \frac{4}{10} = 21.6) 万元,第二年折旧额为 ((60 - 6) × \frac{3}{10} = 16.4) 万元。

5. 其他方法

剩余寿命法:根据固定资产的剩余寿命计算折旧额,适用于特定情况。

混合方法:结合上述方法的优点,根据实际情况灵活选择。

总结

每种折旧方法都有其特定的适用场景和优缺点。例如,直线法计算简单,适用于损耗均匀的资产;工作量法更贴近实际使用情况;加速折旧法(如双倍余额递减法和年数总和法)则适用于损耗较快或技术更新频繁的资产。选择合适的折旧方法可以帮助企业更准确地反映资产价值变化,同时合理规划财务和税务安排。

发表评论 取消回复