材料成本差异率是衡量实际材料成本与计划成本之间差异的一个重要财务指标,通常以百分比形式表示。它反映了企业在材料采购和使用过程中的成本控制效果。

什么是材料成本差异率

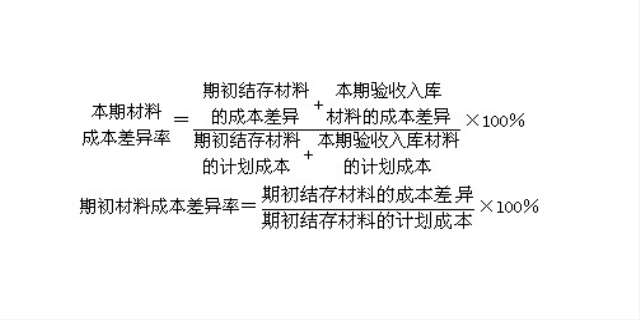

具体来说,材料成本差异率的计算公式如下:

材料成本差异率= ( 期初材料成本差异 + 当月入库成本差异)÷(期初原材料计划成本+ 当月入库材料计划成本) 100%

其中:

期初材料成本差异指的是期初库存材料的成本差异。

当月入库成本差异指的是本月购入材料与计划成本之间的差异。

期初原材料计划成本是指期初库存材料的计划成本。

当月入库材料计划成本是指本月购入材料的计划成本。

材料成本差异率的正数表示实际成本超过了计划成本,即超支差额率;负数则表示实际成本低于计划成本,即节约差额率。通过计算材料成本差异率,企业可以评估其在原材料采购和使用方面的效率,并据此进行成本控制和决策优化。

在实际工作中,材料成本差异率的计算通常通过编制“材料成本差异计算表”来完成。这个指标对于企业来说非常重要,因为它直接关系到产品成本的真实反映及企业盈利能力的评估。

发表评论 取消回复