养老并轨后,养老金的计算主要包括以下三部分:基础养老金、个人账户养老金和过渡性养老金(部分地区适用)。

养老并轨后养老金计算方法

以下是具体的计算方法:

1. 基础养老金

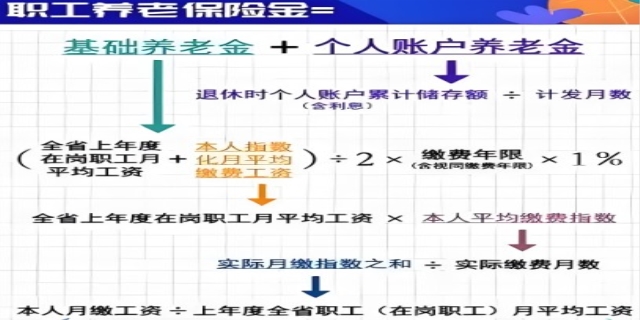

基础养老金的计算公式为:基础养老金 =(退休时当地上年度职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%。

其中:

退休时当地上年度职工月平均工资:由当地统计部门公布,每年更新。

本人指数化月平均缴费工资:等于全省上年度在岗职工月平均工资 × 本人平均缴费指数。

本人平均缴费指数:是个人缴费基数与当地社平工资的比值,范围在0.6到3之间。

2. 个人账户养老金

个人账户养老金的计算公式为:个人账户养老金 = 个人账户储存额 ÷ 计发月数。

其中:

个人账户储存额:包括个人缴费部分及其产生的利息。

计发月数:根据退休年龄确定,例如60岁退休的计发月数为139个月。

3. 过渡性养老金(部分地区适用)

过渡性养老金主要针对“中人”(即并轨前开始工作,但并轨后才退休的人员),计算方法因地区而异,通常与个人的视同缴费年限和缴费率有关。

4. 2025年养老金调整

2025年养老金调整方案中,还涉及定额调整、挂钩调整和高龄倾斜等内容。具体如下:

定额调整:每人每月增加105元,各省可上下浮动±20%。

挂钩调整:与缴费年限和养老金基数挂钩,缴费年限每满1年单价为3.5元。

高龄倾斜:70-79岁每月增加120元,80-89岁增加220元,90岁及以上增加400元。

总结

养老金总额 = 基础养老金 + 个人账户养老金 + 过渡性养老金(如有)。

如果您需要更具体的计算案例,可以参考上述公式并结合个人实际情况进行计算。

发表评论 取消回复