等额本息和等额本金是两种常见的房贷还款方式,各有优缺点,具体哪种更划算需要根据个人情况来判断。

等额本息和等额本金哪个划算,很重要别错过!

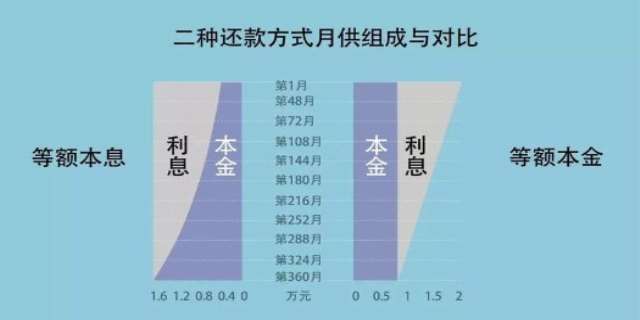

等额本息

定义:每月还款金额固定,包括本金和利息。

优点:

还款压力小:每月还款金额固定,便于预算和规划,适合收入稳定的人群。

资金流动性好:前期还款中利息占比较大,本金占比较小,因此每月还款金额相对较低,手中可保留更多流动资金用于其他用途。

缺点:

总利息较高:由于前期还款中利息占比较大,整个贷款期间的总利息支出相对较高。

提前还款不划算:前期已经偿还了较多利息,提前还款节省的利息相对较少。

等额本金

定义:每月还款本金固定,利息逐月递减,因此每月还款金额逐月递减。

优点:

总利息较低:由于前期偿还的本金较多,利息计算基数逐渐减少,总利息支出相对较低。

提前还款更划算:前期偿还的本金较多,提前还款时节省的利息相对较多。

缺点:

前期还款压力大:首月还款金额较高,前期还款压力较大,适合收入较高且能承受前期高还款额的人群。

资金流动性差:前期还款金额较高,手中可保留的流动资金相对较少。

选择建议

收入稳定且前期还款压力小:如果收入稳定且希望每月还款金额固定,便于预算和规划,可以选择等额本息。

收入较高且希望节省利息:如果收入较高,能承受前期较高的还款额,并且希望在整个贷款期间节省更多利息,可以选择等额本金。

考虑提前还款:如果计划在贷款中期提前还款,等额本金可能更划算,因为前期偿还的本金较多,提前还款节省的利息更多。

总之,等额本息和等额本金没有绝对的优劣之分,关键在于根据个人的收入状况、还款能力和未来规划来选择最适合自己的还款方式。

发表评论 取消回复