计算房贷利息的方法取决于您选择的还款方式,主要有两种:等额本息和等额本金。

房贷利息怎么计算

以下是两种方式的具体计算方法和示例:

一、等额本息还款法

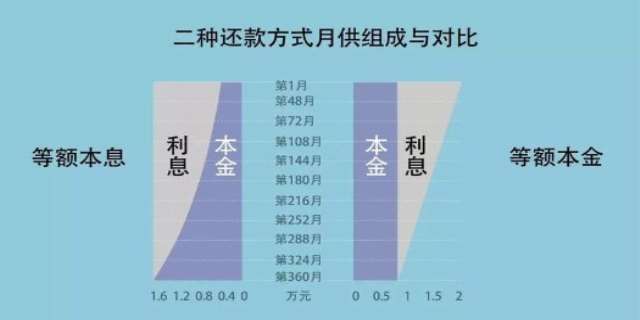

特点: 每月还款金额(本金+利息)固定不变。前期利息占比高,后期本金占比逐渐增加。

计算公式:

每月还款额 = [贷款本金 × 月利率 × (1+月利率)^还款月数] ÷ [(1+月利率)^还款月数 - 1]

其中:

贷款本金:您向银行借的钱的总数。

月利率:年利率 ÷ 12。例如,年利率4.9%,则月利率为 4.9% ÷ 12 ≈ 0.4083%。

还款月数:贷款年限 × 12。例如,30年,则还款月数为 30 × 12 = 360 个月。

计算过程:

计算每月还款额(包含本金和利息)。

总利息 = (每月还款额 × 还款月数) - 贷款本金。

示例:

假设贷款金额100万元,年利率4.9%,贷款期限30年(360个月)。

月利率 = 4.9% ÷ 12 ≈ 0.4083% (或 0.004083)

还款月数 = 30 × 12 = 360

每月还款额 = [1,000,000 × 0.004083 × (1 + 0.004083)^360] ÷ [(1 + 0.004083)^360 - 1]

≈ [4,083 × (1.004083)^360] ÷ [(1.004083)^360 - 1]

≈ [4,083 × 3.8477] ÷ [3.8477 - 1]

≈ 15,708.4 / 2.8477

≈ 5,526.00 元

总还款额 = 5,526.00 × 360 ≈ 1,989,360 元

总利息 = 1,989,360 - 1,000,000 = 989,360 元

特点分析:

每月还款压力固定,便于预算。

总利息支出较高。

前期利息占比大,本金归还慢。

二、等额本金还款法

特点: 每月偿还的本金固定不变,利息随剩余本金减少而逐月递减,因此每月还款总额(本金+利息)逐月递减。

计算公式:

每月偿还本金 = 贷款本金 ÷ 还款月数

每月偿还利息 = (贷款本金 - 已归还本金累计额) × 月利率

每月还款额 = 每月偿还本金 + 每月偿还利息

计算过程:

计算每月需偿还的本金(固定值)。

计算第一个月利息 = 贷款本金 × 月利率。

第一个月还款额 = 第一个月本金 + 第一个月利息。

第二个月利息 = (贷款本金 - 第一个月本金) × 月利率。

第二个月还款额 = 第一个月本金 + 第二个月利息。

以此类推,直到最后一期。

示例:

假设贷款金额100万元,年利率4.9%,贷款期限30年(360个月)。

每月偿还本金 = 1,000,000 ÷ 360 ≈ 2,777.78 元

月利率 = 4.9% ÷ 12 ≈ 0.4083% (或 0.004083)

第一个月利息 = 1,000,000 × 0.004083 ≈ 4,083.33 元

第一个月还款额 = 2,777.78 + 4,083.33 ≈ 6,861.11 元

第二个月利息 = (1,000,000 - 2,777.78) × 0.004083 ≈ 4,079.25 元

第二个月还款额 = 2,777.78 + 4,079.25 ≈ 6,857.03 元

...

最后一个月利息 ≈ (1,000,000 - 359×2,777.78) × 0.004083 ≈ 23.14 元

最后一个月还款额 ≈ 2,777.78 + 23.14 ≈ 2,800.92 元

总利息计算:

总利息 = (第一个月还款额 + 最后一个月还款额) × 还款月数 / 2 - 贷款本金

或者更精确地,将每月的利息相加。

总利息 ≈ (6,861.11 + 2,800.92) × 360 / 2 - 1,000,000

≈ 9,662.03 × 180 - 1,000,000

≈ 1,739,164.54 - 1,000,000

≈ 739,164.54 元

特点分析:

总利息支出较低。

每月还款额递减,前期还款压力较大。

本金归还速度较快。

三、如何选择还款方式?

等额本息: 适合收入稳定,希望每月还款压力均衡的借款人。

等额本金: 适合前期收入较高,希望节省总利息支出的借款人。

四、注意事项

利率变化: 如果是浮动利率贷款(如LPR加点),利率会随市场变化调整,每月利息计算会相应变化。

提前还款: 部分银行对提前还款可能会收取违约金,且会影响剩余利息的计算。

工具使用: 实际操作中,大多数人会使用银行提供的还款计划表或在线房贷计算器来获取详细的每月还款额和利息明细。

了解这两种基本的计算方式,可以帮助您更好地规划房贷,选择最适合自己的还款方案。

发表评论 取消回复