现金流量表是企业财务报表的重要组成部分,它反映了企业在一定时期内现金及现金等价物的流入和流出情况。通过分析现金流量表,可以深入了解企业的财务状况、经营成果和资金运作效率。

现金流量表分析

以下是现金流量表分析的主要内容和方法:

一、现金流量表的基本结构

现金流量表通常分为三大类:

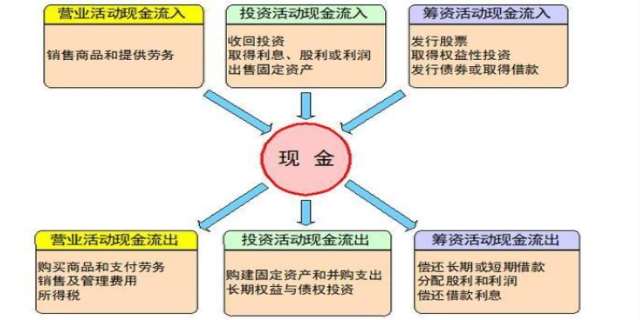

经营活动产生的现金流量:反映企业日常经营活动(如销售商品、提供劳务等)所形成的现金流入和流出。

投资活动产生的现金流量:反映企业长期资产的购建和处置等活动所形成的现金流入和流出。

筹资活动产生的现金流量:反映企业筹集资金(如发行股票、借款等)和偿还债务等活动所形成的现金流入和流出。

二、现金流量表分析的主要内容

1. 经营活动现金流量分析

现金流入:

销售商品、提供劳务收到的现金:这是企业经营活动的主要现金流入来源,反映了企业的销售能力和收款能力。如果该指标持续增长,说明企业的销售状况良好。

收到的税费返还:反映企业收到的增值税、所得税等税费返还,通常与企业的出口业务或税收优惠政策有关。

收到的其他与经营活动有关的现金:包括罚款收入、政府补助等。

现金流出:

购买商品、接受劳务支付的现金:这是企业经营活动的主要现金流出,反映了企业的采购支出。如果该指标过高,可能意味着企业的库存积压或采购成本过高。

支付给职工以及为职工支付的现金:反映了企业的人力成本支出。如果该指标持续增长,说明企业可能在扩大规模或提高员工待遇。

支付的各项税费:反映了企业缴纳的增值税、所得税等税费。

支付其他与经营活动有关的现金:包括差旅费、办公费等。

净额分析:

经营活动现金流量净额:是经营活动现金流入与现金流出的差额,反映了企业经营活动的现金自给能力。如果该指标为正,说明企业的经营活动能够产生足够的现金支持自身发展;如果为负,说明企业可能需要外部融资来维持经营活动。

2. 投资活动现金流量分析

现金流入:

收回投资收到的现金:反映企业出售或收回长期投资所收到的现金。

取得投资收益收到的现金:反映企业从长期投资中获得的股息、利息等现金流入。

处置固定资产、无形资产和其他长期资产收回的现金净额:反映企业处置长期资产所收到的现金。

现金流出:

购建固定资产、无形资产和其他长期资产支付的现金:反映企业用于购建长期资产的现金支出。

投资支付的现金:反映企业进行长期投资所支付的现金。

净额分析:

投资活动现金流量净额:是投资活动现金流入与现金流出的差额,反映了企业投资活动的现金流入和流出情况。如果该指标为正,说明企业主要处于资产处置或投资回收阶段;如果为负,说明企业正在积极进行投资扩张。

3. 筹资活动现金流量分析

现金流入:

吸收权益性投资收到的现金:反映企业发行股票等权益性证券所收到的现金。

取得借款收到的现金:反映企业从银行或金融机构取得的借款。

发行债券收到的现金:反映企业发行债券所收到的现金。

现金流出:

偿还债务支付的现金:反映企业偿还借款本金和债券本金所支付的现金。

分配股利、利润或偿付利息支付的现金:反映企业支付的股利、利润和利息。

净额分析:

筹资活动现金流量净额:是筹资活动现金流入与现金流出的差额,反映了企业筹资活动的现金流入和流出情况。如果该指标为正,说明企业正在积极筹资;如果为负,说明企业正在偿还债务或分配利润。

三、现金流量表的综合分析

现金流量结构分析

分析经营活动、投资活动和筹资活动现金流量的比重,了解企业的资金来源和资金运用的主要方向。例如,经营活动现金流量占比较高,说明企业主要依靠自身经营活动获取资金;投资活动现金流量占比较高,说明企业正在积极扩张。

现金流量质量分析

经营活动现金流量质量:经营活动现金流量净额应为正,且经营活动现金流入应大于经营活动现金流出。如果经营活动现金流量净额持续为负,说明企业经营活动存在问题,可能需要关注其盈利能力和收款能力。

投资活动现金流量质量:投资活动现金流量净额应根据企业的战略规划进行分析。如果企业处于扩张期,投资活动现金流量净额为负是正常的;但如果企业长期处于投资活动现金流量净额为负的状态,可能需要关注其投资回报率。

筹资活动现金流量质量:筹资活动现金流量净额应根据企业的资金需求和偿债能力进行分析。如果企业长期依赖外部融资,可能需要关注其财务风险。

现金流量与利润表的对比分析

经营活动现金流量与净利润的对比:经营活动现金流量净额应与净利润相匹配。如果经营活动现金流量净额远低于净利润,说明企业的盈利质量可能存在问题,可能存在应收账款回收困难或存货积压等问题。

现金流量的趋势分析

分析现金流量表中各项指标的历年变化趋势,了解企业资金运作的动态变化。例如,经营活动现金流量净额持续增长,说明企业的经营状况良好;投资活动现金流量净额持续为负,说明企业正在积极扩张。

四、案例分析

假设某企业2024年的现金流量表如下:

表格

复制

项目

金额(万元)

经营活动现金流量

销售商品、提供劳务收到的现金 5000

收到的税费返还 500

收到的其他与经营活动有关的现金 200

经营活动现金流入小计 5700

购买商品、接受劳务支付的现金 3000

支付给职工以及为职工支付的现金 1000

支付的各项税费 500

支付其他与经营活动有关的现金 300

经营活动现金流出小计 4800

经营活动现金流量净额 900

投资活动现金流量

收回投资收到的现金 200

取得投资收益收到的现金 100

处置固定资产、无形资产和其他长期资产收回的现金净额 50

投资活动现金流入小计 350

购建固定资产、无形资产和其他长期资产支付的现金 800

投资支付的现金 200

投资活动现金流出小计 1000

投资活动现金流量净额 -650

筹资活动现金流量

吸收权益性投资收到的现金 1000

取得借款收到的现金 500

发行债券收到的现金 0

筹资活动现金流入小计 1500

偿还债务支付的现金 300

分配股利、利润或偿付利息支付的现金 400

筹资活动现金流出小计 700

筹资活动现金流量净额 800

汇率变动对现金及现金等价物的影响 0

现金及现金等价物净增加额 1050

期初现金及现金等价物余额 500

期末现金及现金等价物余额 1550

分析:

经营活动现金流量:

经营活动现金流量净额为900万元,说明企业的经营活动能够产生足够的现金支持自身发展。

销售商品、提供劳务收到的现金为5000万元,支付给职工以及为职工支付的现金为1000万元,说明企业的销售能力和收款能力较强,但人力成本较高。

投资活动现金流量:

投资活动现金流量净额为-650万元,说明企业正在积极进行投资扩张。

购建固定资产、无形资产和其他长期资产支付的现金为800万元,说明企业正在加大固定资产投资。

筹资活动现金流量:

筹资活动现金流量净额为800万元,说明企业正在积极筹资。

吸收权益性投资收到的现金

发表评论 取消回复